Neste artigo será desenvolvido um trading system com uma lógica muito simples, baseado na utilização do range diário como medida da volatilidade do mercado. Como se verá, até mesmo uma regra extremamente simples e linear pode dar origem a ideias operacionais interessantes, sobretudo quando é aplicada a mercados caracterizados por movimentos direcionais e por fases de expansão da volatilidade, como o do Bitcoin (BTC).

A ideia por trás da estratégia é aproveitar os dias em que o mercado mostra certa compressão do movimento em relação à sua oscilação total. Em particular, o sistema irá comparar o corpo da barra, ou seja, a distância entre abertura e fechamento, com o range total do dia, definido como a diferença entre máxima e mínima. Quando o corpo for inferior a uma certa fração do range, essa condição será interpretada como uma possível fase de indecisão ou compressão, a partir da qual o mercado poderia posteriormente gerar um movimento mais decidido.

A estratégia entrará então em alta por meio de uma ordem stop posicionada acima do fechamento, mais precisamente a uma distância igual ao range da barra. Dessa forma, o sistema não entrará imediatamente no mercado, mas apenas caso o preço mostre de fato uma força altista suficiente para superar o nível de entrada preestabelecido.

O coração do código inicial (em linguagem PowerLanguage) será, portanto, esta simples linha:

if Body < (dFactor * Range) then buy next bar at close + range stop;

Como se pode notar, a lógica é deliberadamente essencial: o parâmetro dFactor, inicialmente definido igual a 1, determina quão contido o corpo da barra deve ser em relação ao range total para gerar um sinal operacional. Para completar a estrutura do sistema, são então inseridos um stop loss, um profit target e a saída forçada no fim da sessão, de modo a manter a estratégia em um horizonte intraday e evitar a exposição overnight.

A sessão considerada vai convencionalmente das 00:00 GMT às 23:59 GMT, para torná-la coincidente com o dia solar, visto que as criptomoedas são cotadas 24 horas por dia. Será utilizado, além disso, um time frame de barras de 1440 minutos, ou seja, 24 horas.

Nos próximos parágrafos será analisado em detalhe o funcionamento dessa lógica, avaliando seus resultados iniciais e as possíveis otimizações sobre os principais parâmetros operacionais.

Summary

Trading System em Bitcoin: construção da estratégia inicial

Supondo operar com 100.000$ por operação, valor hipotético para simplificar os cálculos, mas escalável graças à fracionabilidade do mercado spot, o fechamento do trade ocorrerá ao atingir um stop loss de 2.000$ (ou seja, 2% do valor da posição). Um valor bastante amplo, mas que se supõe necessário neste mercado, dada a volatilidade do Bitcoin e o quão nervoso ele é em seus movimentos. Em qualquer caso, a estratégia tem um horizonte intraday, portanto fechará as posições eventualmente no fim da sessão, ou ao atingir um take profit de 10.000$, equivalente a 10%.

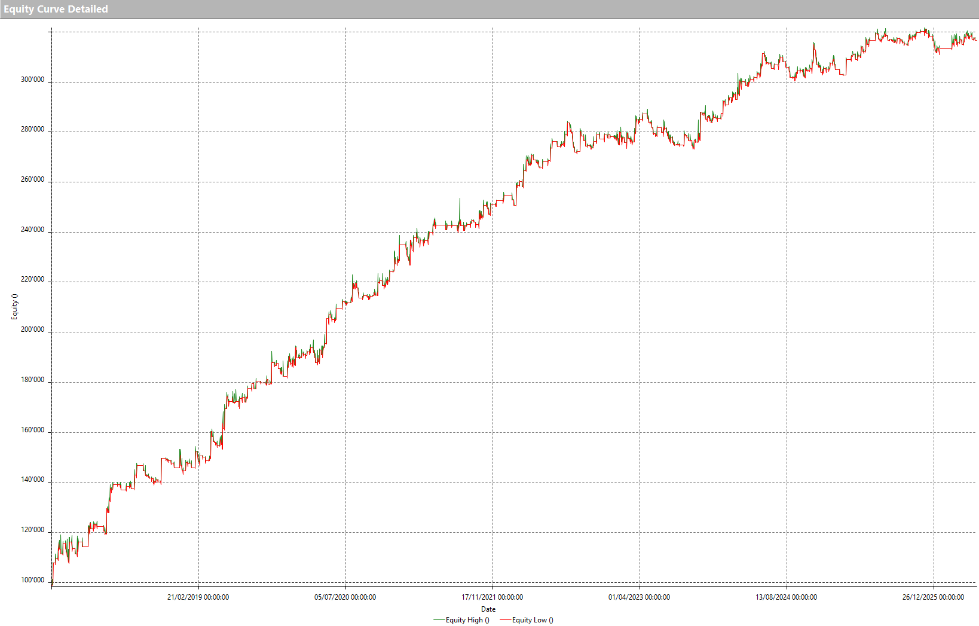

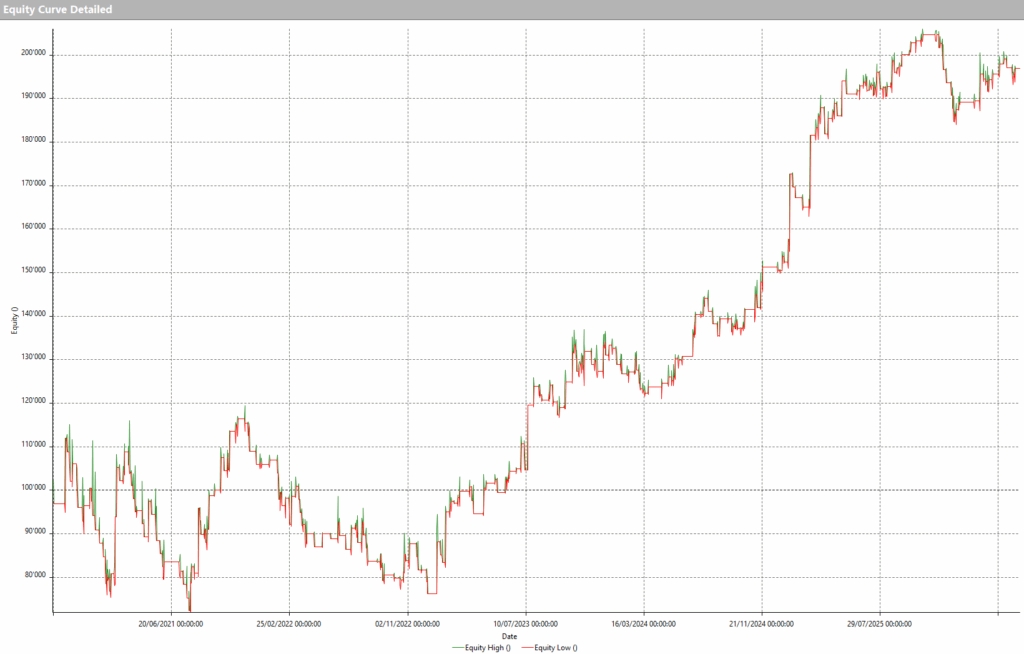

Aplicando essa estratégia ao mercado spot de Bitcoin (BTC) contra USDT (stablecoin atrelada ao dólar), de janeiro de 2017 a maio de 2026 obtêm-se resultados muito encorajadores, com uma equity line que sobe de maneira bastante regular.

Figura 1 – Equity line do trading system em Bitcoin (BTC) na configuração inicial

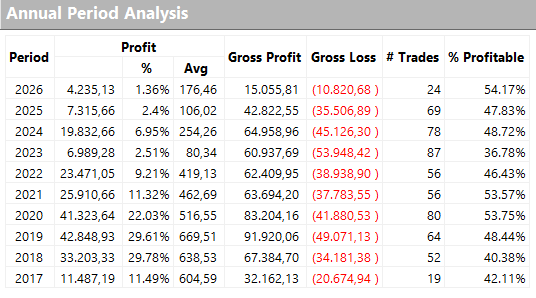

Isso é confirmado pelos resultados anuais apresentados na Figura 2, que, porém, mostram um average trade não muito alto, em particular nos últimos anos, o que poderia, portanto, ser melhorado para tornar a estratégia mais robusta na ótica de sustentar também os custos operacionais do trading real (comissões e slippage na execução das ordens).

Figura 2 – Resultados anuais da versão inicial da estratégia de trading em Bitcoin

Otimização do trading system em Bitcoin: melhorar robustez e performance

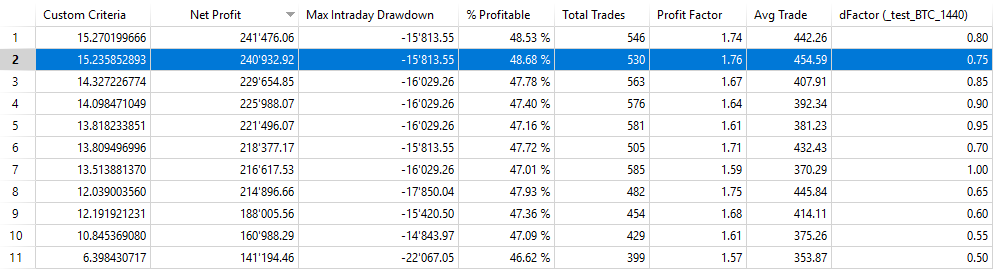

Entre as variáveis sobre as quais se pode trabalhar para otimizar a estratégia está certamente o fator multiplicativo do range, o ‘dFactor’, mas também os valores de stop loss e take profit.

Fazendo variar o ‘dFactor’ entre 0,5 e 1 em passos de 0,05, obtêm-se os resultados da Figura 3.

Figura 3 – Otimização do parâmetro dFactor da estratégia de trading em Bitcoin

Ordenando-os por lucro líquido, nota-se como o valor de 0,75 permite obter uma ótima relação Net profit/Drawdown (o Custom Criteria) e o melhor average trade (cerca de 454$), com os valores ao seu redor que não alteram muito as métricas do sistema, confirmando a validade desse filtro.

Com os parâmetros selecionados, portanto, o lucro total do sistema se aproxima de 241.000$ em 530 operações, com um average trade de cerca de 454$. Esses resultados indicam uma estratégia já bastante boa para ser aplicada em live trading, mas isso não impede que se possa trabalhar para melhorá-la ainda mais.

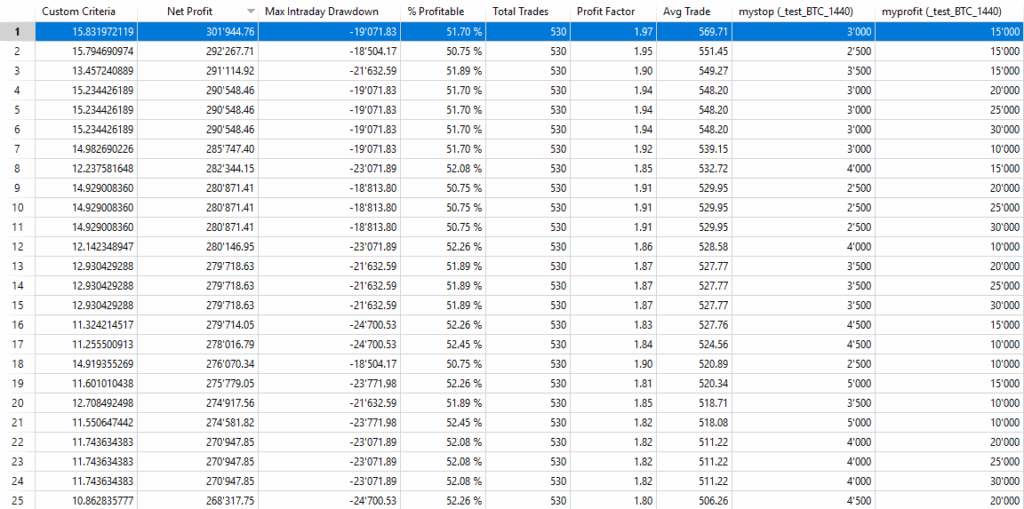

No momento, de fato, a estratégia prevê a utilização de um stop loss em 2.000$, ou seja, 2% do valor da posição, e um profit target de 10.000$. Na Figura 4 nota-se que, fazendo variar o stop loss de 1.000$ a 5.000$, e o profit target de 0$ a 30.000$, o par de valores de 3.000$ e 15.000$ resulta o ideal em termos de relação Net profit/Drawdown.

Figura 4 – Otimização de stop loss e take profit da estratégia de trading em Bitcoin

Validação da estratégia em outras criptomoedas: Ethereum, BNB e Solana

Sem ir além inserindo filtros operacionais que poderiam facilmente levar a overfitting na otimização da estratégia, pode-se simplesmente tentar validá-la aplicando a mesma lógica a outras criptomoedas, para verificar se também nelas consegue obter bons resultados. É sabido, de fato, que o Bitcoin puxa um pouco todo o mercado, de modo que as outras criptomoedas tendem a se mover de maneira semelhante.

Apresentam-se a seguir as equity lines da mesma estratégia aplicada, com os mesmos parâmetros, a Ethereum (ETH), BNB e Solana (SOL), três das principais altcoins no mercado cripto.

Figura 5 – Equity line da estratégia aplicada a Ethereum (ETH)

Figura 6 – Equity line da estratégia aplicada a BNB

Figura 7 – Equity line da estratégia aplicada a Solana (SOL)

O comportamento crescente de todas as equity lines confirma a qualidade da estratégia, embora, para obter os melhores resultados para cada uma das criptomoedas analisadas, fosse oportuno proceder à otimização dos parâmetros, como feito anteriormente para o BTC. Deixa-se, portanto, esse trabalho ao leitor como sugestão operacional.

Conclusões: um trading system simples em Bitcoin pode funcionar?

Neste estudo desenvolvemos um trading system em Bitcoin extremamente simples, baseado exclusivamente no comportamento do range diário e na volatilidade do mercado.

Os resultados mostram como até lógicas operacionais essenciais podem oferecer ideias interessantes quando aplicadas a instrumentos caracterizados por forte direcionalidade e movimentos amplos, como o Bitcoin (BTC).

A posterior validação em Ethereum, BNB e Solana sugere, além disso, que o princípio operacional por trás da estratégia poderia estar presente de forma mais geral no mercado de criptomoedas.

Naturalmente, nenhuma estratégia representa uma solução universal e cada abordagem requer testes aprofundados, controle de risco e validação contínua. No entanto, este exemplo mostra mais uma vez como simplicidade, robustez e método podem frequentemente representar uma combinação eficaz no desenvolvimento de trading systems nos mercados cripto.

Até a próxima e bons trades!

Andrea Unger